(2020年8月21日更新)

こんにちわ!

まーさ(@masayuki.hayakawa)です。

今回はMUPWEEK23の資産を形成するために重要な

資産運用スキルについて説明していきます。

今回の内容はお金に余裕がある人とない人は

何が違うか理解することができます。

こんな人におすすめ

- 投資を始めたいと思っている人

- 資産運用したい人

- 金融の知識を付けたい人

この記事を読んで学べること

- 投資がやらないといけない理由を知れる

- お金の管理方法を理解できる

- 得となる税法を知ることができる

結論

資産運用スキル

お金持ちはなぜお金を持っているのでしょうか?

なぜなら、資産を運用しているからです。

必要最低限の貯金と投資のバランスを

考え、お金を使うことができているためです。

重要なのは、いくら稼ぐのかではなく

いくら手元に残すか?ということです。

資産運用スキルの高い人は、稼いだお金を

しっかりと運用することができているということです。

現段階で100万円を管理できない人は

今後稼いでも管理することができないため

すぐお金がなくなってしまいます。

そのため、

お金がない時からこそ、必ず習得したい

スキルが『資産運用スキル』になります。

今後を見据えて投資をするためにも

しっかりとポイントを抑える必要があります。

銀行に預けることが正解?

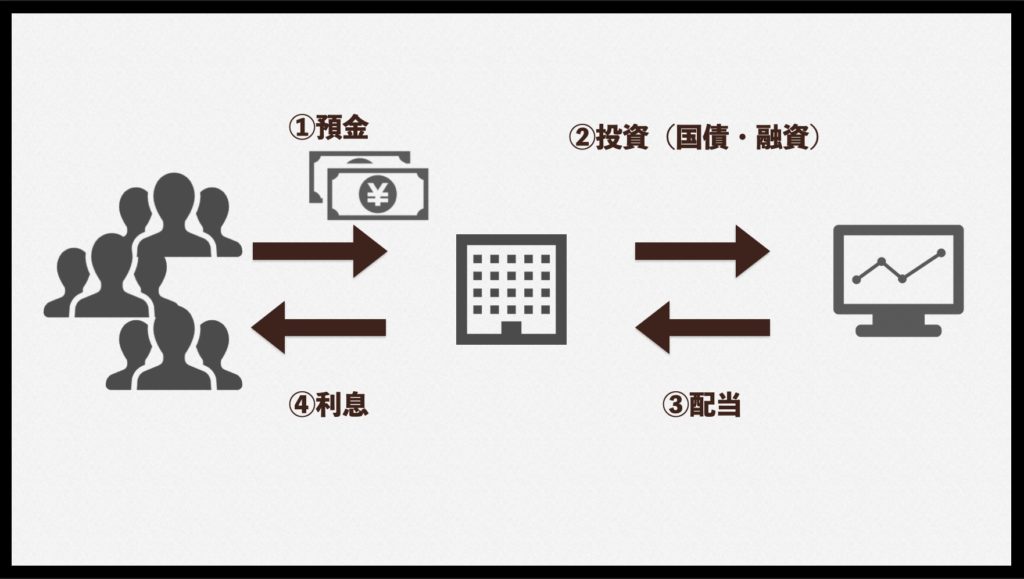

銀行にお金を預けている人は

実は全員投資家にあたります。

①個人が銀行に預金を預けます

②銀行が投資を行います

→国債を購入したり、融資をします

③銀行は投資の結果、配当を受け取ります

④個人は銀行から利息をもらいます。

そのため、個人は直接的に投資はしていないが

間接的には金融投資をしているのです。

しかし、投資をしているとはいえ、

実際に増えるお金はいくらでしょうか?

昔であれば、銀行にお金を預けておくだけで

10%の利息がありました。

現在では、100万を預けていても

8円程度しか利息が入ってこないのが現状です。

たった8円!?

そのため、現在は投資を始める人も

年々と増えている傾向にあります。

銀行に預けるメリットはない!?

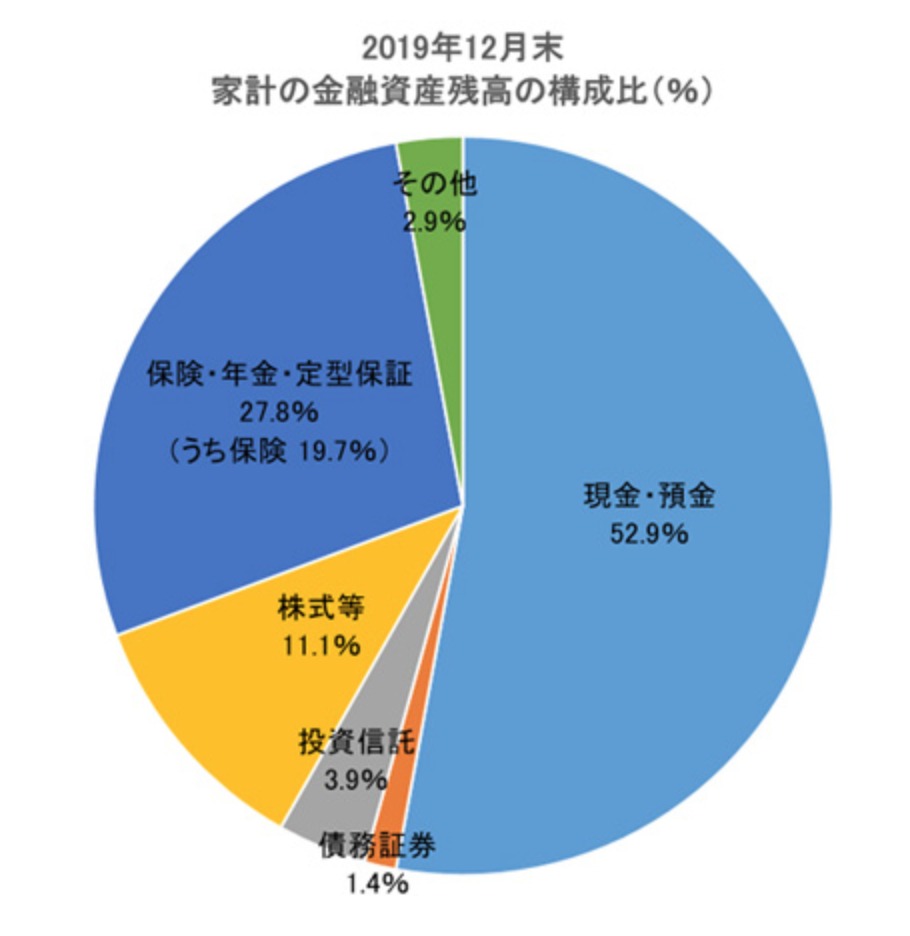

日本銀行が3月18日に発表した2019年第4四半期の

『資金循環統計』によると

2019年12月末の金融資産の残高は1,903兆円のうち

現金・預金は1,008兆円で約52.9%になっています

このデータからみても日本は株式などではなく

現金で持っている方が多いと言えるでしょう。

銀行のメリットとは?

- 金利がついれ必ず増える

- 元本が保証されている

- 引き出しがいつでも可能

- 安全に保管ができる

本当!?

- ATMで引き出す際に手数料がある

- 1金融機関あたり1,000万円まで

- 世界では預金閉鎖が起きている

- インフレリスクがある

実はメリットと思っていることが

現在ではデメリットになっていることもあります。

金利はほとんどないのに、

引き下ろすのにお金がかかります。

銀行が潰れた際に、保証限度額もあります。

インフレ・デフレによってお金の価値は

変動することもあります。

様々な状況で銀行に預けているだけでは

いけない時代になってきていることを

理解することが重要になってきます。

必ず投資思考になれ!

預金だけではいけないことが理解できた人は

何をすべきかわかるかもしれません。

今の時代ではしっかりと知識を付けて

必ず投資思考でなければいけません。

■預金思考

- リスク あり

- リターン なし

■投資思考

- リスク あり

- リターン あり

銀行に預けているだけではリスクでかありません。

個人的な見解では1ヶ月の平均生活費を

3〜6ヶ月分だけ銀行に預けて

その他は投資をした方が良いと思っています。

ここでいう投資は、すぐに現金化できる投資です。

不動産のようなすぐには現金化できないものは

さらにお金に余裕がある場合を除き、

急いで投資をする必要がありません。

まずは、投資信託や株式投資を始めてみてください

![]()

MMスキル(Money Manegement)

預金はリスクしかなくて、投資が必要なことが

理解できた方は、次にどのようにして

投資をするべきか学ぶ必要があります。

しかし、まずどの企業に投資をするか

学ぶのではなく、お金を管理するスキルの

マネーマネジメントスキルを身に付ける

必要があります。

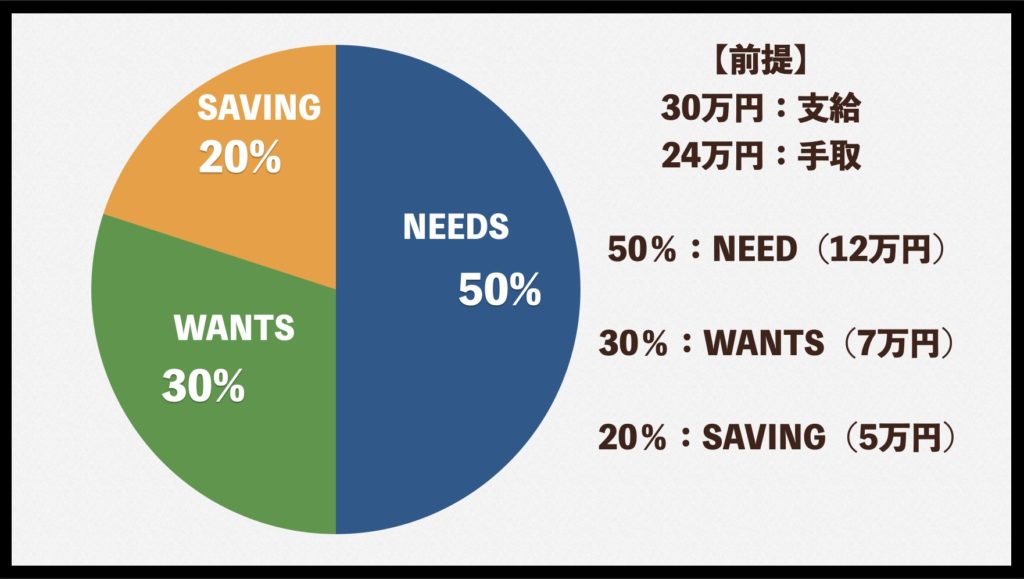

まずやるべきことは

自分のポートフォリオを組むことです。

自分が毎月何にどのくらいお金を使っているか?を

把握することができていますか?

給料が入ったと同時にクレジットの引き落とされ、

またクレジットカード生活になっていませんか?

せっかく大変な思いをして稼いだお金を

何に使っているか把握できていないなんて

寂しい思いをしないためにも

ポートフォリオを組んで投資に回しましょう。

ポートフォリオを組むということは

実際に毎月何に使うか事前に設定することです。

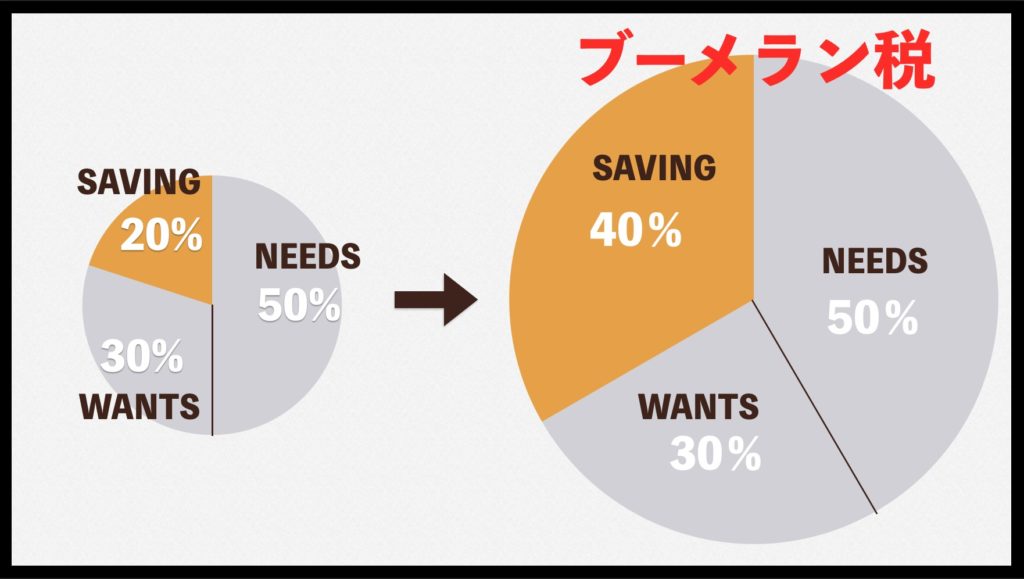

✔️NEED:50%

家賃、インターネット、公共料金など

✔️WANT:30%

デート、お洒落なカフェ代など

✔️SAVING:20%

投資や貯金

20%のSAVINGをするために、WANTを我慢して

投資や貯金に回すことになると

ストレスになる方も多いです。

ブーメラン税

WANTを抑えることでストレスになっている人も

投資・貯金が2倍できるようになります。

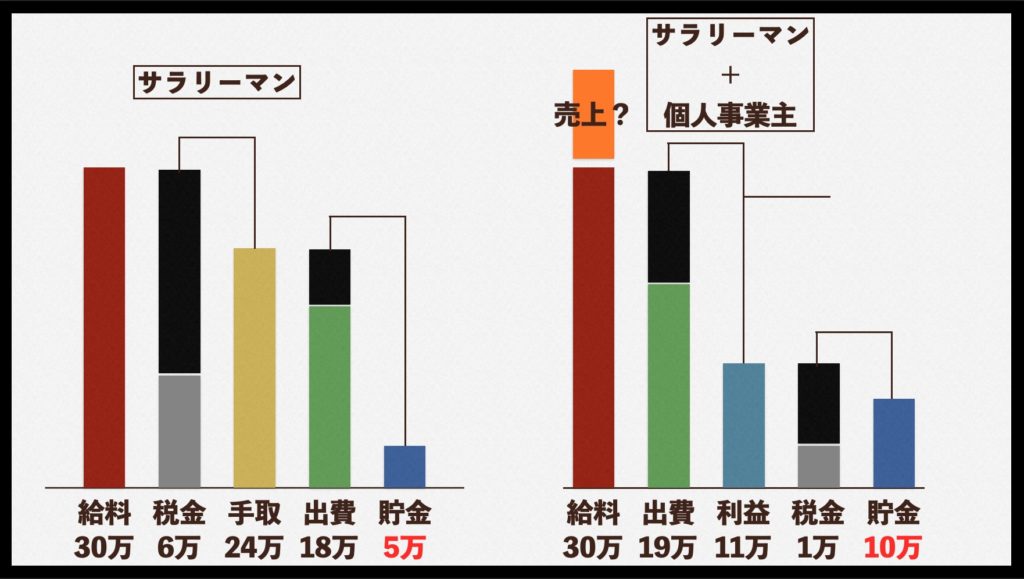

『サラリーマン』と『個人事業主』を

組み合わせて実現します。

交通費、接待、家賃などを出費(コスト)として

計算することができるようになります。

そのため、税金の費用を下げることができます。

大前提として、出費(コスト)には業務に

関する実経費のみとなります。

税法はみんなのためにあり。

税法の活用するためには

金融教育が必要です。

日本では金融教育はほとんどなく

自分で学ぶしか方法はありません。

しかし、知っていると知っていないとでは

生涯自分で使えるお金は雲泥の差になります。

損をしないためにも、

お金について学ぶことをおすすめします。

次回:投資の順序(WEEK24)

次回は投資をする順序について解説していきます。

投資というのは

株の投資など金融商品のみではありません。

様々な投資があります。

- 自己投資

- 人脈投資

- 事業投資

- 経済投資

- 寄付投資

どの投資から始めるべきか順序立てて

学ぶことによって、より投資について

理解することができるようになります。

ぜひ次回もブログもご覧ください。

今回は最後まで読んで

いただきありがとうございました。

↓MUPWEEK24↓

インスタでは1記事30秒ほどで読める

『ビジネスの法則』についてまとめています。

興味ある方はぜひフォローください。

個人的には株式投資を本格的に勉強しています。

![]()

コメント