(2020年10月28日更新)

こんにちは!

まーさ(@masayuki.hayakawa)です。

現役MUPうさぎクラス生徒の

まーさがMUP WEEK 29の内容を

まとめた記事になります!

今回はMUPWEEK29の

経済投資を深堀していく内容になっています。

具体的には『債券』について解説しています。

債券の種類や選び方、前提知識となる年利など

投資をするために必要な知識を得ることができます。

ぜひ最後まで読んでみてください!

↓前回の記事↓

■こんな人におすすめ

- 投資に興味を持っている人

- 極力リスクを下げて投資したい人

- 債券を知らない人

■この記事で学べること

- 債券について学べる

- 債券と定期預金の違いがわかる

- 債券の種類がわかる

■結論

経済投資には必ずリスクがあります。

大前提でリスク0で始めることはできません。

資産を運用することは必要になってくるため

経済投資を始める時に、理解してから投資を行いましょう。

リスクはないよ!

誰でも簡単に月100万!

SNSや友人に誘われた、などあるかと思いますが

世の中そんな簡単な話はありません。

正しい知識をつけて自分の大切な資産を

運用してください。

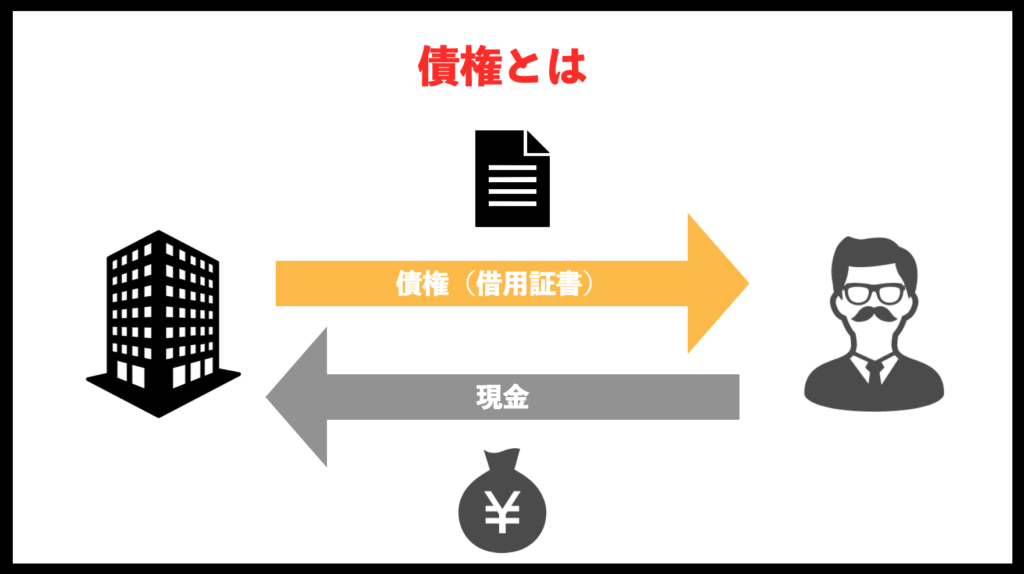

債券とは?

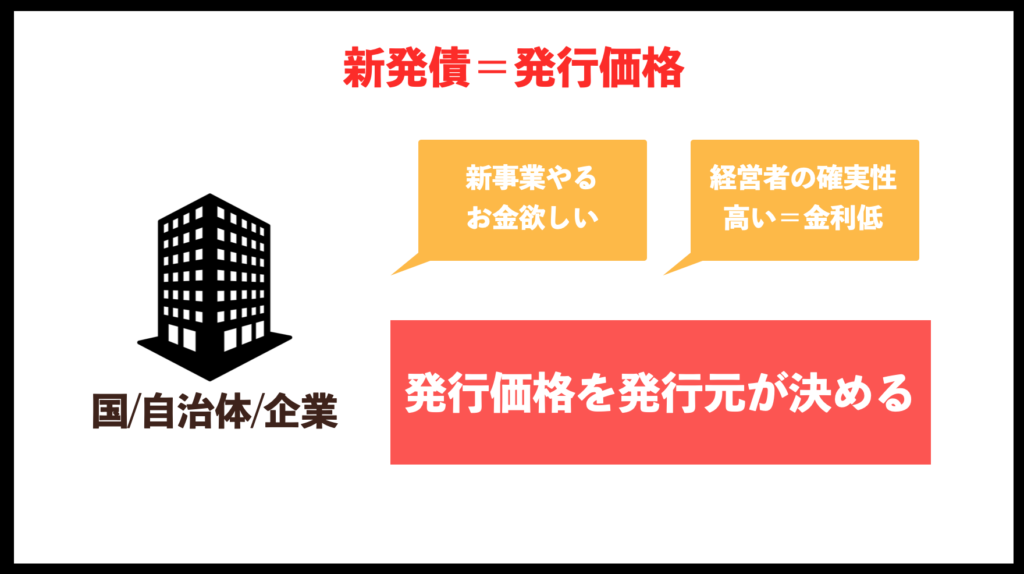

債券は国、企業、自治体がお金が欲しい時に

お金を集めるために債券を発行します。

国であれば、道路工事したり

企業であれば新規事業をする際に

使うためのお金を調達するために

発行するものになります。

しかし、債券は投資のため

無料でお金を貸すことありません。

国や企業から毎年、利子をもらいます。

企業としては、必要なお金を債券を発行し、

投資家から資金調達をします。

国や企業は決められた期限に

お金を返す約束をして借りるため

5年後に返って来る5年債、

10年後に返って来る10年債などあります。

5年債の場合は、5年後が償還日となります。

債券は国や企業が

潰れなければ返って来るため

ローリスク、ローリターンの

投資とも言われています。

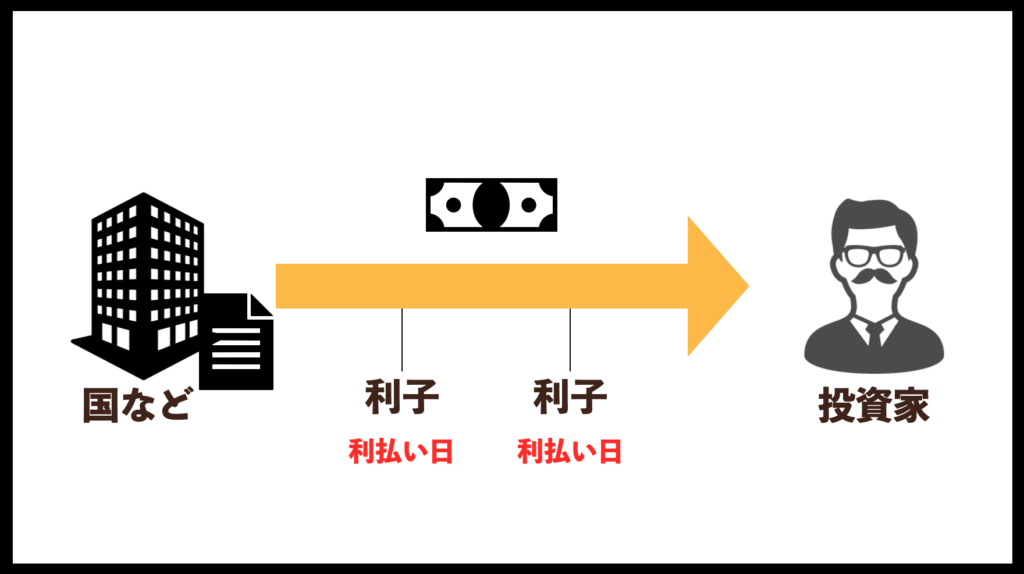

年利の種類

年利は2種類あります。

- 単利

- 複利

簡単にいうと、年利とは年間でどのくらい

利益が出るのか表している数字になります。

『単利』は単純に元本として出した

1000万円に毎年3%ずつ増えていきます。

『複利』は元本+毎年の複利が

翌年に加算されるため、

雪だるま式に増えていきます。

■72の法則

年利を計算する時に複利計算で

お金を2倍にする期間がすぐわかる計算式です。

例えば、

年利が3%で1000万円を元本にしました。

例)72 ÷ 3% =24年

24年後に1000万は2000万円になる計算です。

・定期預金との違い

債券と定期預金の違い以下の3つがあります。

- 価格変動ある

- 金利変動なし

- 元本保証なし

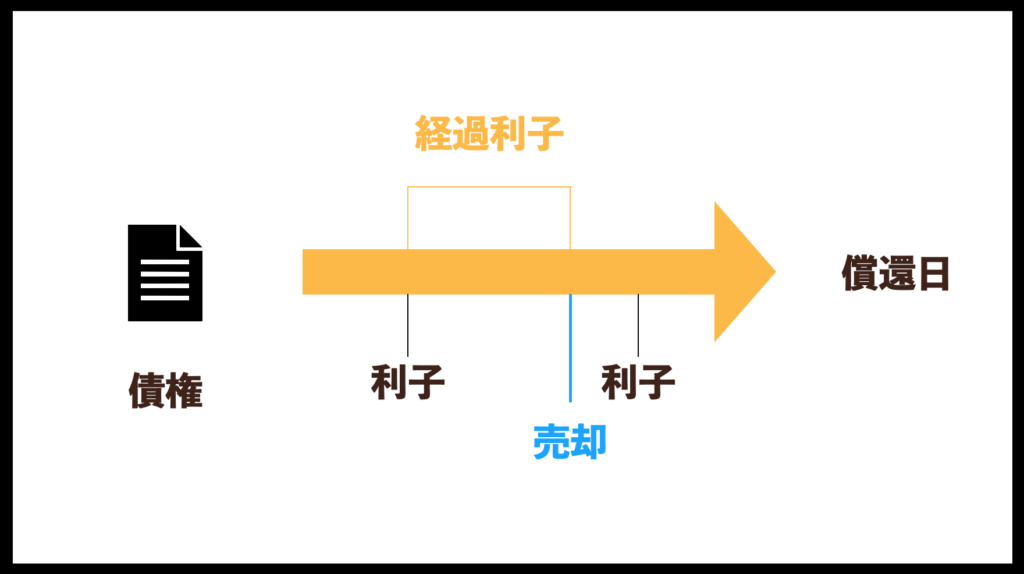

お金が必要になって、現金化する際に

定期預金の場合は『解約』

債券の場合は『売却』と表現します。

■価格変動あり

■金利の変動なし

定期預金は利子が銀行の施策で変わるが、

債券は発行した時の金利で変化しない。

■元本保証なし

破綻や倒産した場合

- 定期預金=元金保証あり

- 債券=元金保証なし

債券

の場合は、

『債務不履行』になってしまいます。

もし国が破綻しそうな場合

銀行破綻が先なのか、国の破綻が先なのか?

■国債の割合

国が破綻する際にの国民の行動としては

銀行に行って、まずは現金を引き出します。

そうすると、

銀行にお金がなくなり銀行が破綻します。

仮に銀行が破綻しなくても、

機能しなくなりその後、国が破綻します。

以下は債券と定期預金の参考利率です。

- 個人向け国債:0.05%

- 銀行預金金利:0.01%

銀行が先に破綻する可能性が高く、

安全で利率が高いのは、債券となります。

※あくまで比較です。

債券の種類

■債券

- 国債

- 地方債

- 事業債(社債)

■利子の種類

- 年間利子

- 半年利子

- 月間利子

■利子の受け取り方

- 利子付債

- 割引債

利付債は

毎月、半年、年間で決まった利子をもらいます。

割引債は

定期的に利子をもらうことはありませんが、

5年後などの償還日に

利子分が上乗せされて手元に入ってきます。

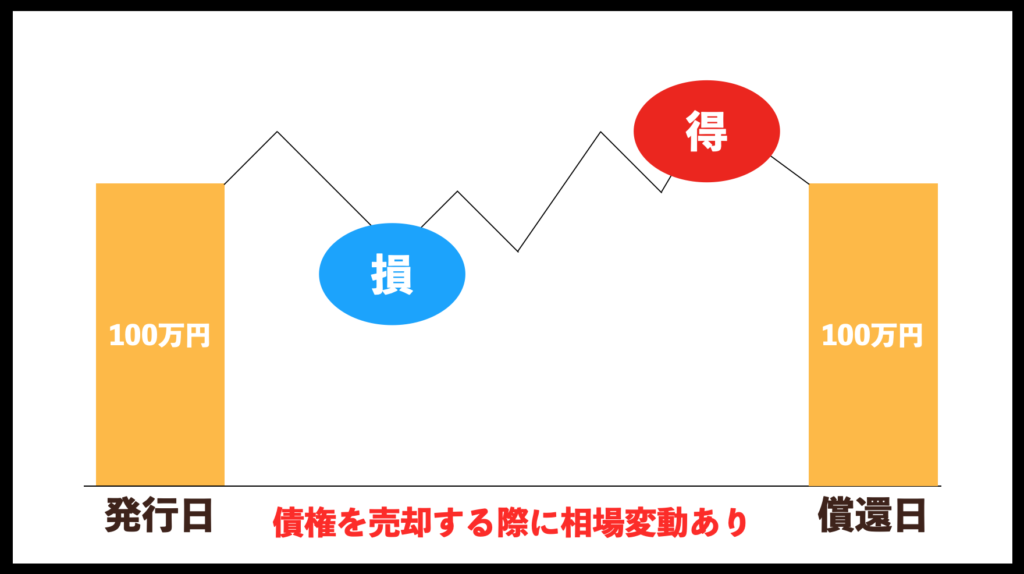

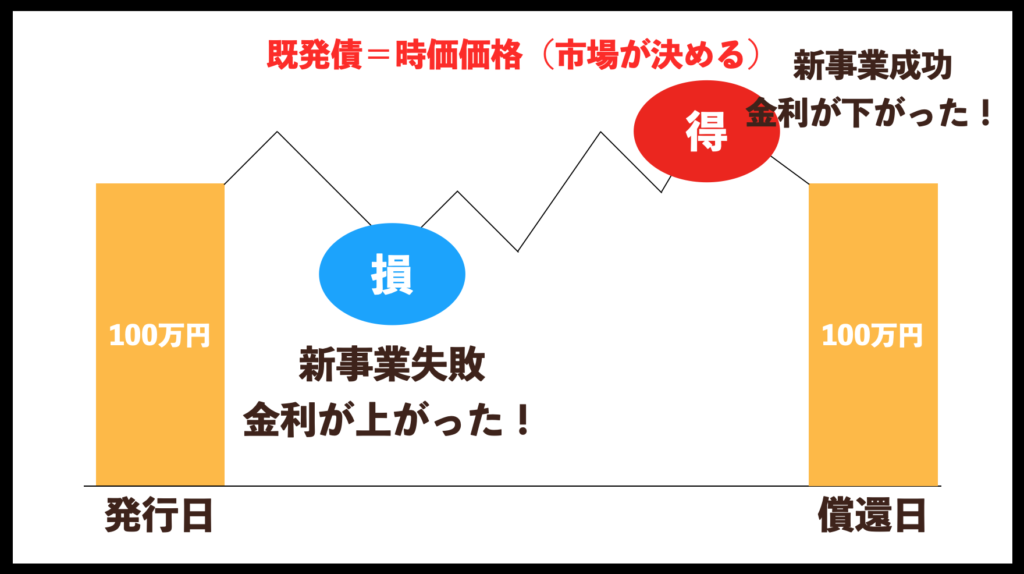

■債券価格

- 新発債→発行価格=新品

- 既発債→時価価格=中古

債券には新品と中古があります。

年利などを決める時に

新発債は発行価格した時に決めます。

既発債は時価価格で決まります。

安定した企業ほど、

債務不履行にならないため金利が低いです。

市場によって価格変動します。

しかし、償還日は100万円となります。

債券銘柄選び

債券には選び方があります。

重要視して見てもらいたいことは

『リスク』と『期間』です。

リスクと金利の相関性としては

利息が高いとリスクも高くなります。

反対に、利息が低いとリスクが低くなります。

期間と金利の相関性としては

利息が高い時と期間が長くなります。

反対に利息が低いと期間が短くなります。

みなさんが判断する指標としては、

『債券格付け』というが評価制度があります。

元本及び利息の支払いが償還までに発行時の

約束通りになる可能性と確実性を示した情報です。

例)AAA,AA,A,BBB,BB

安全で手堅く運用できる債券を知らずに

銀行預金をしているのであれば、

もっと金融について学ぶ必要があります。

↓国の現状がわかる記事↓

外国債

例えば、1万USDを

10年債で年利2%で購入したとします。

日本円でおおよそ100万円となります。

1年で2万円の利子を受け取ることができるので

2万 × 10年 で20万円を

10年後にはエルことができます。

そして、為替の変動も考慮します。

例えば、現在1ドルが100円として

10年後に1ドルが120円になったとします。

その場合は円安で元本が120万円となり

償還日には元本も増えて、

利子も受け取ることが可能です。

※円高リスクもあります。

このような背景から外国債は

リスク分散することが可能になる債券です。

まとめ

今までの内容を簡単にまとめると

- 債券は比較的にリスクが低い

- 新発債と既発債がある

- 利益確保には様々な手法がある

- 資産リスク分散のためにも外国債も重要

今回は債券について解説しました。

投資には様々な種類があるため

生活、考え方、行動などによって

ご自身にあった投資をしてください。

いつも最後まで

読んでいただきありがとうございます。

温かいコメント頂けると嬉しいです笑

今回は『MUPWEEK29』

経済投資の『債券』について記事をまとめました。

また次回お会いしましょう。

↓おすすめ記事↓

コメント